Bankok Vs Defi | Harc a Bankok és a DeFi között – A kisbefektetők járhatnak jól

A bankok többé már nem az egyedüli játékosok a pénzügyi ágazatban, mivel a decentralizált pénzügy (DeFi) hatalmasat harcolt az utóbbi időben és elnyerte az úgynevezett mainstream elfogadást.

A bankok és a pénzügyek mai helyzetét nézve, úgy tűnik, mintha egy összetett labirintusban találnánk magunkat, amelyben még a tapasztalt bankárok is nehezen tájékozódnak. Az olyan Nobel-díj nyertesek, mint Muhammad Yunus és Joseph Stiglitz, figyelmeztettek a múltban: a központi bankok célja az úgynevezett status quo ellenőrzés alatt tartása.

A monetáris történelem és közgazdaság szakértőjének, Mike Maloneynak a szavaival élve, ez „az emberiség történelmének legnagyobb átverése”. Maloney azzal érvel, hogy a monetáris nyomdát meg nem választott egyének kis csoportja birtokolja, ez pedig kétségtelenül rontja a dolgozók megtakarításainak vásárlói erejét azon kevesek javára, akik részesednek az eszközök inflációjából.

A globális pénzügyi válságok és a világon mindenhol jelenlévő „banki uralom”, az egyének és kis vállalkozások tulajdonosai, akik egyszerűen megszerzett vagyonukat szeretnék megtartani, egyre többször teszik fel a kérdést: A bankom dolgozik értem, vagy én dolgozom a bankomért? Egészen a közelmúltig, egyszerűen nem voltak alternatívák a központi banki valutákkal szemben, senki sem tudta biztosítani a kereskedelmi- és befektetési bankok szolgáltatásait.

De ma már a kriptovalutákkal és a decentralizált pénzügyi (DeFi) platformokkal a láthatáron, az intézményi bankok már nem az egyetlen résztvevők a játszmában. Ami a 2008-as pénzügyi válság idején az intézményi bankok megkérdőjelezhetetlen és ellenőrizetlen hatalmát jelentette, most eszköz lehet új versengők ezreinek az általunk ismert pénzügyi rendszer alapjainak megváltoztatásában.

Tehát mit is jelent ez egy átlagember számára?

Hogy tisztán lássunk a ködben, hasonlítsuk össze a DeFi előnyeit a hagyományos és centralizált bankolással/pénzüggyel egyéni-, kis- és középvállalkozások tulajdonosainak perspektívájából.

1. Bankok Vs Defi: Hagyományos bankolás és pénzügy:

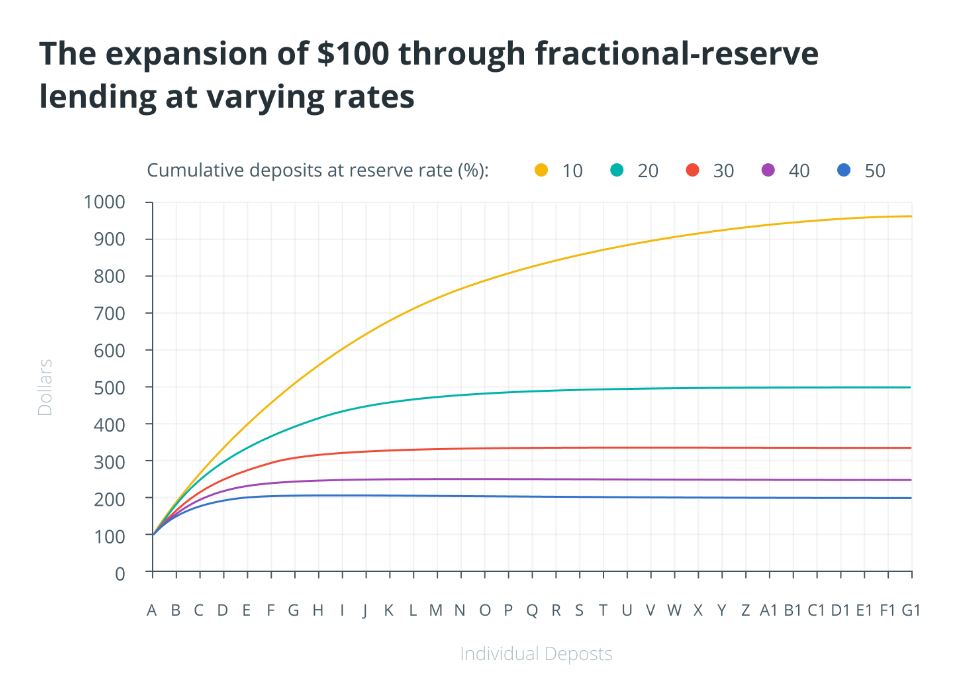

Tegyük fel, hogy egy egyén vállalja annak kockázatát, hogy megtakarításait bankoknak adja kölcsön. A legtöbb bank résztartalékolási bankrendszert használ, ami annyit tesz, hogy ha valaki letétbe helyez 100 dollárt, ebből a bank kölcsönözhet a hitelezők számára 90-et, és csak 10 dollárt kell mindig kéznél tartania. Ennek a pénznek nagy része olyan komplex pénzügyi eszközökbe fektetődik be, amelyek nagymértékben ki vannak téve a fizetésképtelenség kockázatának, ahogyan azt a 2008-as válság is mutatta.

Az egyén vásárló ereje értelemszerűen csökken. A bankokban tárolt fiat pénz a monetáris rendszerhez van kötve, így tehát az infláció és a valuta leértékelődése által veszíthet értékéből. Tehát, ha az év elején valaki 100.000 dollárt helyez el egy bankszámlára, illetve az Egyesült Államok dollár devizájának éves leértékelődése 10 %, akkor az illető év végére 10%-kal kevesebbet vásárolhat a megtakarításaiból, mint korábban.

US Dollar Index vs. Bitcoin over the last 9 months…$USD $BTC pic.twitter.com/pb4Ico6YO1

— Charlie Bilello (@charliebilello) December 18, 2020

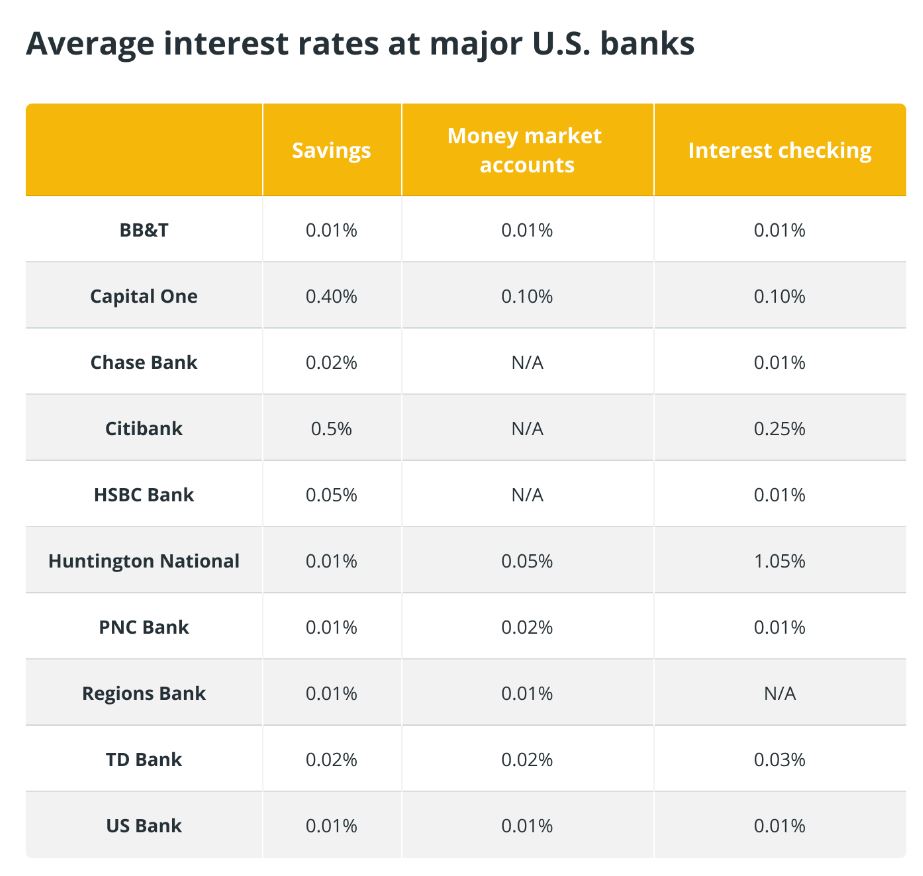

A normál kamatlábak 0,03% és 0,09% között mozoghatnak. Ha például a valuta leértékelődés 10%-os mértékű, még akkor is 9,91-9,97%-al ér majd kevesebbet a pénzünk. Nincs ez másképp Magyarországon sem, csupán az értékek eltérőek, a koncepció ugyanaz.

A számlanyitás és bizonyos banki szolgáltatásokhoz való hozzáférés gyakran akadályokba ütközik. A bankok emellett olyan önkényes követelményeket határoznak meg, mint a hűség, minimális egyenleg (pl. 200 ezer dollár), a hitelellenőrzés és a banki szolgáltatásokhoz való hozzáférés.

A Riley v. California, 573 U.S. 373 (2014) szerint az egyének adatait nyomon követik és tulajdonképpen a bank adatait képezik.

A kínált pénzügyi termékek köre korlátozott. A hitelkérelmekkel kapcsolatos ügyintézések általában fárasztóak és nehezen teljesíthetők, megvonva így a hitelt sokaktól, akiknek a legnagyobb szükségük lehet rá.

2. Bankok Vs Defi: Ezeket összehasonlítva a decentralizált pénzüggyel:

- Az egyének teljes ellenőrzésük alatt tarthatják a pénzügyeiket és szabadon kereskedhetnek, vagy tőkéiket úgynevezett cold storage-ban tarthatják a nagyobb biztonság érdekében.

- Az egyének olyan eszközök széles körébe fektethetnek be, mint például a Bitcoin (BTC), amelyek nincsenek a dollárhoz kötve és védelemként szolgálhatnak az infláció ellen.

- A felhasználók megtakarításaikat a DeFi hitelezési platformokon használhatják, és digitális eszközökkel, például tokenizált alkotásokkal kereskedhetnek. Bár volatilis, de a megtérülés 2 és 50.000% közötti lehet úgynevezett stakelési lehetőséggel.

- Kevesebb (ha van ilyen) az úgynevezett kötöttségi szerződés a szolgáltatások igénybevételére – az egyének kedvükre jöhetnek-mehetnek.

- Nincsenek „banki díjak”, bár lehetnek például az Ethereum esetében gas díjak vagy átváltási díjak.

- A felhasználók névtelen fiókokat nyithatnak a kereskedéshez és a javaik tárolásához.

- Az egyének hosszú és összetett jóváhagyások nélkül is hozzáférhetnek azonnali kölcsönökhöz, tőkeáttételes kereskedést hajthatnak végre kriptovalutájukat használva fedezetként.

3. Bankok Vs Defi: DeFi elfogadás

Összességében elmondható, hogy a decentralizált pénzügy által nyújtott, újonnan felfedezett előnyök minden bizonnyal nehéz helyzetbe hozzák majd a hagyományos bankokat. Valóban, mint azt Robert Breedlove elemző is sugallta, a Game Theory elvei szerint az intézményi bankoknak, jelentőségük megőrzése érdekében, nem lesz más választásuk, mint csatlakozni a forradalomhoz. Még a konzervatív tőke menedzser, mint Ray Dalio és David Morgan is, csatlakozott a csapathoz, ennek következtében pedig portfóliójukat kriptovalutákkal bővítik. A United Wholesale Mortgage nemrégiben bejelentette, hogy Bitcoint is elfogadnak majd a jelzáloghitelek törlesztésére. A világ első, úgynevezett Bitcoin exchange-traded fund (ETF)-ról szóló hírének hatására a decentralizált pénzügyek elfogadásának aránya a hagyományos pénzügyeken belül még tovább nő.

Úgy tűnik, hogy a decentralizált pénzügy megnyerte az első csatáját. De a háborúnak még nincs vége. A cikk írása idején a világ megkérdezett szerveinek 98%-a továbbra is a hagyományos banki rendszerbe fektetett be. Valójában, több mint 127 billió dollárnyi forrást kezelnek világszerte bankokon és bank központú fizetési csatornákon keresztül, míg a kriptovaluták piaci kapitalizációja ehhez képest elenyésző, 2,2 billió dollár (kevesebb, mint 2 %). Elég tehát annyit mondani, hogy ez még mindig a decentralizált pénzügyek korai szakasza.

Ez azt jelenti, hogy az elkövetkező legkevesebb tíz évben jelentős méretű elfoglalható piac marad majd azon vállalatok számára, akik az új, decentralizált, és a régi, centralizált pénzügy közötti szakadékot szeretnék majd áthidalni. Ennek a növekedésnek a mozgatórugója a kriptovaluták növekvő elfogadottsága, valamint a vállalkozások számára elérhető új, hozzáférhető eszközök a kriptovaluták helyes használatához.

Először is, az olyan nagy pénzügyi központok, mint Szingapúr, egyértelmű engedélyezési rendszerrel rendelkeznek a kriptovaluta vállalatok tekintetében. Ez lehetővé teszi a kriptovállalatok számára a törvényes működést a hagyományos pénzintézetekhez hasonlóan. A törvényes elfogadás bizalmat ad a céges befektetőknek és a nagy multinacionális vállalkozásoknak a kriptovaluta tranzakciókhoz.

Másodszor pedig, ma már kéznél vannak azok az eszközök, melyek lehetővé teszik a vállalkozások számára, hogy megfelelő módon kezeljék a kripto kifizetéseket. Például a távmunkások és a cégtulajdonosok számlákat állíthatnak ki és követhetnek nyomon egy bizonyos valutában (pl. amerikai dollár), és fizetésüket pedig más valutában, peldául Etherben (ETH) kaphatják meg. Ez megkönnyíti az olyan folyamatokat, mint a számlázás, bérszámfejtés és könyvelés.

Tehát, amíg a decentralizált pénzügynek ki kell vívnia az úgynevezett mainstream általi elfogadást, két dolog biztos marad. Először is, ahogy a DeFi elfogadási aránya növekszik, a bankok egyre nagyobb mértékben vesznek majd részt a vállalatokért való versengésben. Másodszor, a történelem során először, te, mint egyén, minden eddiginél nagyobb hatalommal rendelkezel, köszönhetően a változó pénzügyi helyzetből származó előnyöknek. Ez pedig talán a legnagyobb győzelem.

Forrás: cointelegraph.com

Mások ezeket is olvasták! Olvasd el a legnépszerűbb tőzsdékről szóló értékelést és véleményeket!

- Coinbase leírás, vélemények és összehasonlítás – Segítsd a kriptoközösséget és írd le tapasztalataidat!

- Binance vélemények és összehasonlítás – Te próbáltad már? Írd le tapasztalataid és segíts másoknak!

- Kraken értékelés és vélemények – Oszd meg tapasztalatod és véleményed a kriptoközösséggel!

- Crypto.com vélemények és leírás – Te próbáltad már? Oszd meg tapasztalataidat a többiekkel!

- OKEx vélemények, értékelés és leírás – Oszd meg tapasztalataid a többiekkel vagy nézd meg mit mondanak mások!

- CEX.io vélemények és összehasonlítás – Olvasd el mások véleményeit a CEX.io-ról vagy oszd meg a sajátodat!

Ajánlott cikkjeink:

- BITCOIN ÉS KRIPTOVALUTÁK KEZDŐKNEK | Letölthető Ingyenes eBook

- A 6 legjobb kriptotőzsde 2022-ben

- Bitcoin Vásárlás Bankkártyával | Gyorsan és Egyszerűen| Instant Bitcoin Vásárlás

- Kriptovaluta Kereskedés Kezdőknek Lépésről Lépésre | Bitcoin Vásárlás és Eladás Egyszerűen

- Kripto Portfólió Készítés Átgondoltan | Így kell Kiegyensúlyozott Kriptovaluta Portfóliót Készíteni

- Passzív jövedelem kriptovalutából – Íme a 10 legjobb Copy Trading Platform 2022-ben

- MetaMask Használata Kezdőknek | Teljes Útmutató Lépésről Lépésre

- PancakeSwap Használata Kezdőknek | Teljes Útmutató Lépésről Lépésre

- A 6 legjobb bitcoin pénztárca (wallet) 2022-ben

- 7 legjobb bitcoin (és altcoin) pénztárca mobilra – iOS-re és Androidra egyaránt

- Bitcoin és kriptovaluta adózás Magyarországon | Így kell adózni a kriptovaluták után